Sommaire de l’article

Liberté financière 2026 : stratégie Business, Crypto & Immobilier

Pourquoi 2026 est l’année décisive pour votre liberté financière .

Nous vivons une époque de recomposition économique profonde. L’inflation persistante, la remontée des taux d’intérêt, l’essor de l’intelligence artificielle et la maturité croissante des marchés numériques créent simultanément des risques et des opportunités sans précédent pour quiconque veut atteindre la liberté financière. Ceux qui comprennent ces signaux et agissent avec méthode en 2026 prendront une avance considérable sur ceux qui attendent.

Mais que signifie réellement la liberté financière*? Elle ne se résume pas à être riche. Elle désigne l’état dans lequel vos revenus passifs couvrent intégralement vos dépenses, vous libérant de la contrainte de vendre votre temps pour vivre. Autrement dit, vous choisissez de travailler, mais vous n’y êtes plus forcé. C’est cette distinction fondamentale qui sépare une existence subie d’une vie choisie.

La question que posent la plupart des personnes qui entament ce chemin est : **comment atteindre la liberté financière** concrètement, sans partir d’un héritage ou d’un capital exceptionnel ? La réponse tient en une conviction éprouvée par des milliers d’investisseurs modernes : il faut combiner plusieurs **stratégies financières** complémentaires plutôt que de tout miser sur un seul levier.

C’est précisément la philosophie portée par [DNA Partners, cabinet de consulting patrimoine moderne), qui accompagne ses clients vers l’indépendance financière à travers une approche structurée en trois piliers : **Business**, **Crypto** et **Immobilier**. Ces trois univers, lorsqu’ils sont articulés intelligemment, forment un écosystème patrimonial résilient, capable de générer des flux de revenus dans des contextes économiques variés.

Cette approche n’est pas réservée à une élite. Elle est accessible à quiconque adopte le bon état d’esprit, s’entoure des bons experts et suit une progression logique ce que certains appellent la liberté financière en 7 étapes: évaluation du bilan patrimonial, définition des objectifs, construction du premier pilier actif, réinvestissement des gains, diversification, protection et transmission. Dans les sections suivantes, nous détaillons les trois piliers opérationnels qui permettent de traverser ces étapes avec efficacité. Il est également crucial de comprendre que la gestion de patrimoine n’est plus réservée aux hauts patrimoines. Avec les bons outils et le bon **accompagnement stratégique**, même quelqu’un qui part **de zéro à la liberté financière peut construire un portefeuille diversifié en quelques années.

Pilier 1 — Le Business : créer des revenus actifs puis passifs {#pilier-business}

Le business est le moteur d’amorçage de toute stratégie financière ambitieuse. Sans revenus supérieurs à vos dépenses, il est impossible de constituer un capital à investir. C’est pourquoi le premier pilier de la liberté financière stratégie consiste à construire ou optimiser une activité économique qui génère des marges suffisantes pour alimenter les deux autres piliers.

Choisir le bon modèle économique

Tous les business ne se valent pas du point de vue patrimonial. Un modèle à forte intensité de travail et à faibles marges sera difficile à transformer en levier d’investissement. À l’inverse, un business à marges élevées, scalable et potentiellement automatisable constitue une base idéale. Parmi les modèles les plus efficaces en 2026 : les services à haute valeur ajoutée (conseil, coaching, agence), le e-commerce avec dropshipping ou marque propre, les infoproduits et formations en ligne, ou encore les activités SaaS légères.

De l’actif au passif : le vrai levier

La transformation d’un business actif en source de revenus passifs est l’étape clé. Elle passe par la systématisation des processus, le recrutement ou l’externalisation des tâches opérationnelles, et l’automatisation via des outils digitaux. Un entrepreneur qui consacre deux ans à construire puis systématiser son activité peut ensuite se retrouver à percevoir

3 000, 5 000 ou 10 000 € par mois avec un temps d’implication réduit à quelques heures hebdomadaires.

L’optimisation fiscale dès le départ

Un aspect souvent négligé : le choix de la structure juridique conditionne la capacité d’accumulation patrimoniale. SAS, SASU, holding, LLD… chaque structure présente des avantages spécifiques selon votre situation. C’est l’un des premiers sujets abordés lors d’un accompagnement stratégique sérieux, car une mauvaise structure peut coûter des dizaines de milliers d’euros d’impôts sur plusieurs années.

La réinvestissement comme discipline

La discipline de réinvestissement est ce qui distingue les entrepreneurs qui s’enrichissent durablement de ceux qui consomment l’intégralité de leurs gains. La règle d’or : allouer systématiquement une part définie des bénéfices vers les piliers Crypto et Immobilier. Ce mécanisme d’allocation automatique est au cœur de la gestion de patrimoine moderne et efficace. Pour les entrepreneurs qui souhaitent structurer cette démarche avec un expert, une première étape concrète consiste à faire le point sur leur situation actuelle avant tout investissement. C’est précisément ce que propose [l’audit patrimonial gratuit de DNA Partners, une analyse personnalisée pour identifier les leviers d’optimisation immédiatement activables.

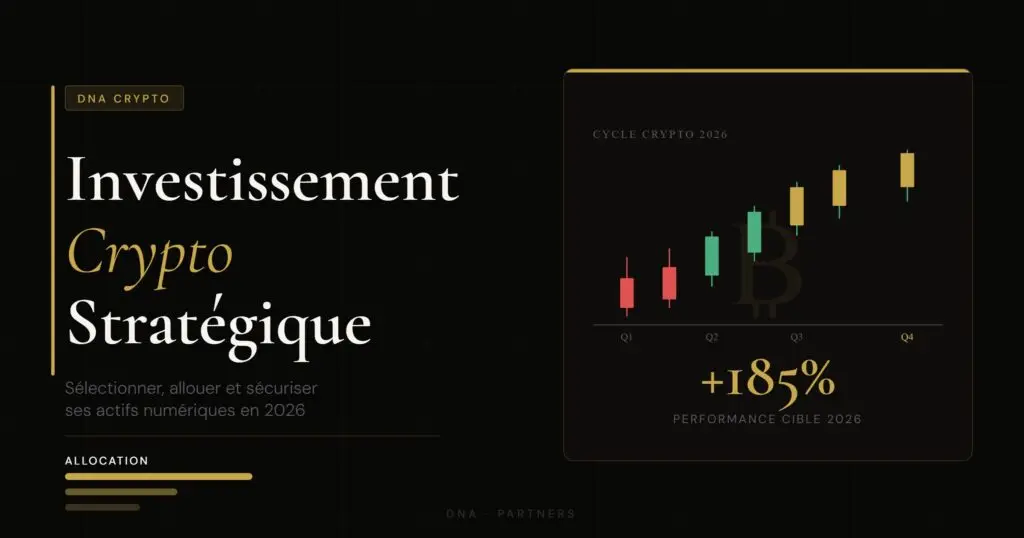

Pilier 2 — La Crypto : intégrer les actifs numériques dans votre patrimoine {#pilier-crypto}

La cryptomonnaie est désormais une classe d’actifs à part entière dans une stratégie financière moderne. Longtemps perçue comme spéculative et marginale, elle est aujourd’hui intégrée dans les portefeuilles d’institutions financières mondiales, de fonds souverains et de family offices. Ignorer la crypto en 2026, c’est ignorer un pilier de la diversification patrimoniale contemporaine.

Comprendre les cycles pour ne pas subir

Le marché des cryptomonnaies fonctionne selon des cycles de quatre ans liés aux halvings du Bitcoin. Comprendre ces cycles permet d’adopter une posture d’investisseur rationnel plutôt que de réagir émotionnellement aux fluctuations. Les investisseurs qui ont acheté lors des phases baissières de 2018, 2020 ou 2022 et conservé leurs positions ont réalisé des performances extraordinaires lors des phases haussières suivantes.

La stratégie DCA : l’arme anti-volatilité

Pour la grande majorité des profils patrimoniaux, la stratégie Dollar Cost Averaging (DCA) — qui consiste à investir des montants fixes à intervalles réguliers — est la méthode la plus adaptée. Elle neutralise le risque de mal-timer le marché et installe une discipline d’investissement automatique compatible avec la construction d’un **patrimoine** sur le long terme.

Bitcoin, Ethereum et altcoins : quelle allocation ?

Une allocation crypto raisonnée pour un investisseur patrimonial en 2026 pourrait ressembler à ceci : 50 à 60 % en Bitcoin (valeur refuge numérique), 20 à 30 % en Ethereum (plateforme de contrats intelligents), et 10 à 20 % en altcoins sélectionnés selon leur utilité réelle. Cette structure offre une exposition au potentiel de croissance de la classe d’actifs tout en maintenant un profil de risque maîtrisé.

Les risques à ne pas minimiser La **stratégie financière** autour de la crypto impose une gestion rigoureuse des risques : sécurisation des actifs sur hardware wallets, diversification des exchanges, vigilance face aux arnaques et projets frauduleux, et conformité fiscale. En France, les plus-values crypto sont imposées à 30 % (flat tax) lors de conversions en monnaie fiat, un paramètre à intégrer dans la planification patrimoniale. Pour aller plus loin sur l’intégration des actifs numériques dans votre patrimoine, DNA Partners a développé une offre dédiée. Vous pouvez explorer [la verticale crypto de DNA Partners](https://dnaparteners.com/dna-crypto) pour découvrir comment un accompagnement expert peut vous aider à naviguer ce marché avec méthode et sécurité.

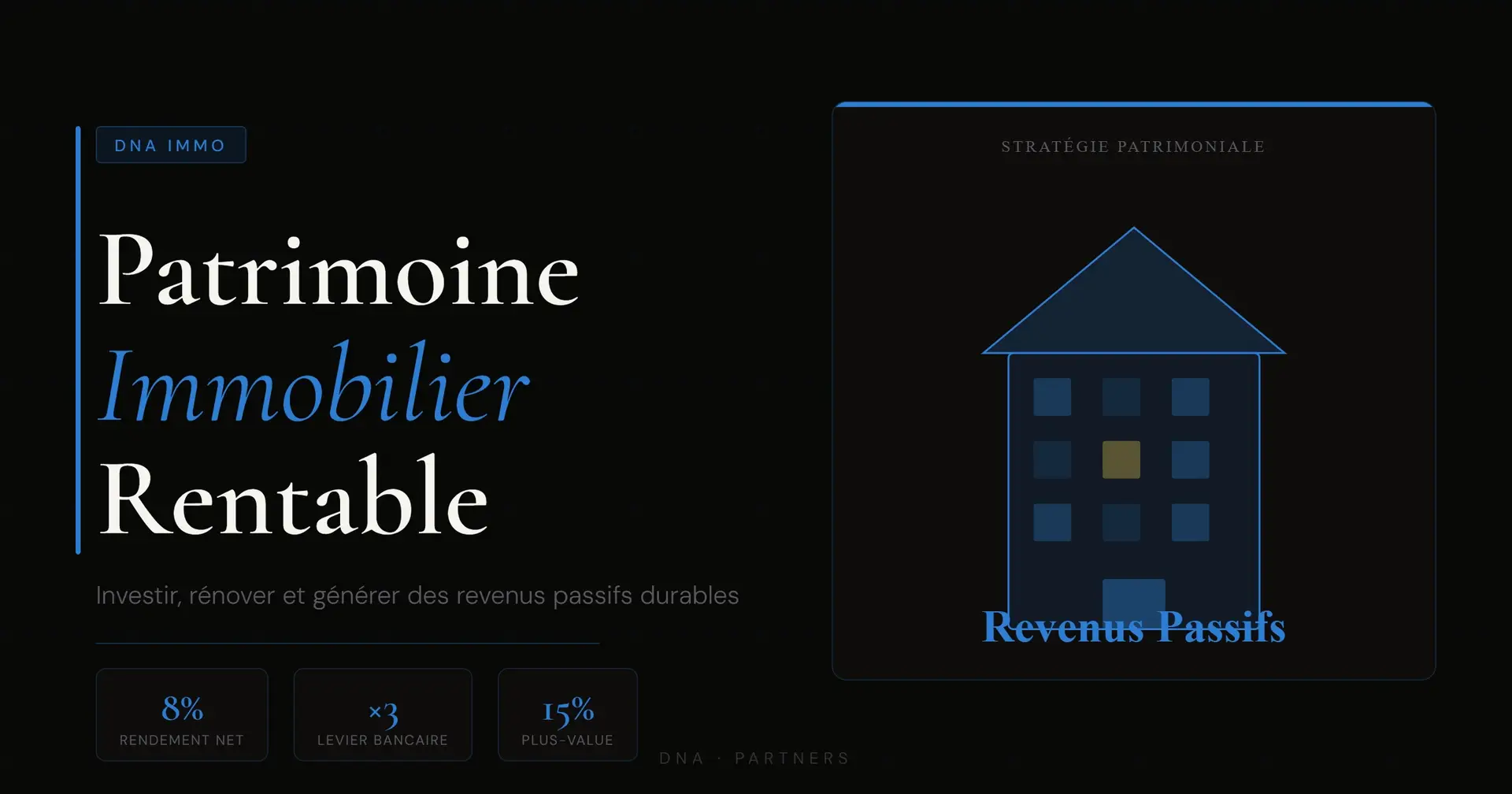

Pilier 3 — L’Immobilier : la fondation du patrimoine durable {#pilier-immobilier}

Si le **business** est le moteur et la **crypto** l’accélérateur, l’immobilier est la **fondation du patrimoine**. C’est l’actif tangible qui ancre votre richesse dans le réel, génère des flux de trésorerie prévisibles et bénéficie d’un effet de levier bancaire inaccessible aux autres classes d’actifs. En 2026, dans un contexte de stabilisation progressive des taux, les opportunités immobilières redeviennent particulièrement attractives pour les investisseurs bien préparés. ###

Pourquoi l’immobilier reste incontournable

L’immobilier cumule des avantages uniques : levier bancaire (vous pouvez acheter un bien de 200 000 € avec 20 000 € d’apport), flux de trésorerie réguliers via les loyers, protection contre l’inflation (les loyers et la valeur des biens tendent à s’apprécier avec l’inflation), et avantages fiscaux significatifs selon les dispositifs choisis. Ces caractéristiques en font le pilier le plus stable de la **liberté financière stratégie**.

Les stratégies d’investissement en 2026

Plusieurs approches méritent attention selon votre profil : la location meublée (LMNP) pour l’optimisation fiscale via les amortissements, la colocation pour maximiser les rendements bruts, la location courte durée dans les zones touristiques, le déficit foncier pour les contribuables fortement imposés, et les SCPI pour une exposition immobilière sans gestion directe. Chaque stratégie a ses avantages et ses contraintes ; le choix optimal dépend de votre situation personnelle, de votre capacité d’emprunt et de vos objectifs.

L’effet de levier : le privilège de l’immobilier

Aucune autre classe d’actifs ne permet de contrôler un actif de grande valeur avec un capital aussi réduit. Un investisseur qui place 30 000 € d’apport pour acquérir un bien à 150 000 € générant 800 € de loyer mensuel bénéficie d’un rendement sur fonds propres de plus de 30 % annuels si le bien s’autofinance. C’est ce mécanisme, bien compris et bien utilisé, qui permet d’atteindre la liberté financière même en partant de ressources modestes.

La gestion locative et la scalabilité Comme pour le **business**, la clé de la scalabilité immobilière réside dans la délégation. Confier la gestion locative à un professionnel (pour 7 à 10 % des loyers) permet de libérer votre temps tout en conservant les bénéfices de l’investissement. Cette approche est parfaitement cohérente avec l’objectif de construire un patrimoine qui travaille pour vous, et non l’inverse.

Comment combiner les 3 piliers avec une stratégie cohérente {#combiner-piliers}

La vraie puissance de cette approche ne réside pas dans la performance individuelle de chaque pilier, mais dans leur interaction et leur complémentarité. C’est précisément ce que désigne le terme **accompagnement stratégique** : la capacité à orchestrer ces trois univers dans un plan cohérent, adapté à votre situation personnelle et à vos objectifs de vie.

La logique d’allocation en fonction des phases

Dans une première phase (0 à 24 mois), l’essentiel de l’énergie doit être consacré au **business** : construire ou optimiser une source de revenus robuste. Dans une deuxième phase (mois 12 à 48), les revenus excédentaires commencent à être alloués vers la **crypto** (DCA régulier) et l’immobilier (constitution de l’apport, puis premier achat). Dans une troisième phase (mois 36+), les trois piliers tournent en parallèle, générant des flux qui se réinvestissent mutuellement.

La diversification comme protection

La combinaison des trois piliers offre une protection naturelle contre les crises sectorielles. Quand l’immobilier traverse une phase de correction, la crypto peut être en cycle haussier. Quand le marché crypto est baissier, les loyers continuent d’affluer. Quand l’activité professionnelle ralentit, le patrimoine constitué génère des revenus complémentaires. Cette résilience croisée est l’un des principes fondamentaux de la **gestion de patrimoine** moderne.

L’importance de l’audit initial Avant de démarrer ou d’accélérer votre parcours vers la **liberté financière**, il est indispensable de faire un état des lieux honnête de votre situation actuelle : revenus, charges, épargne disponible, dettes, structure juridique, exposition fiscale. Cet audit permet d’identifier les priorités réelles et d’éviter les erreurs coûteuses que font la plupart des néophytes : investir sans vision d’ensemble, sous-estimer la fiscalité, ou négliger la protection juridique. ### Pourquoi se faire accompagner La complexité croissante des environnements fiscaux, réglementaires et de marché rend l’auto-formation insuffisante pour atteindre des résultats significatifs. Une **formation liberté financière** peut sensibiliser aux concepts, mais seul un **accompagnement stratégique** personnalisé permet d’adapter les outils à votre situation réelle et d’éviter les pièges spécifiques à votre profil. C’est la différence entre connaître la théorie et l’appliquer efficacement dans votre contexte particulier.

1. Quel est le capital minimum pour commencer à construire une liberté financière avec les 3 piliers ?

Il N’existe pas de seuil universel, mais une règle pratique : commencez par optimiser votre **business** ou vos revenus jusqu’à dégager 500 € à 1 000 € d’épargne mensuelle. Ce flux permet d’alimenter un DCA crypto régulier tout en constituant progressivement un apport immobilier. L’important n’est pas le montant initial mais la régularité et la cohérence de la **stratégie financière** dans le temps.

2. La crypto est-elle vraiment adaptée à une stratégie patrimoniale, ou c’est trop risqué ?** La **crypto** intégrée dans un portefeuille avec une allocation raisonnée (5 à 15 % du **patrimoine** total) est tout à fait adaptée à une logique patrimoniale. Le risque provient principalement d’une surexposition ou d’une mauvaise gestion des cycles. Avec une stratégie DCA sur Bitcoin et Ethereum, couplée à une sécurisation sur hardware wallet, le rapport risque/rendement est favorable sur des horizons de 4 ans et plus.

4. Combien de temps faut-il pour atteindre la liberté financière avec cette approche ? La durée varie selon le point de départ, la capacité d’épargne et la qualité d’exécution. En partant de zéro à la liberté financière avec une discipline rigoureuse et un accompagnement stratégiqueadapté, un horizon de 7 à 12 ans est réaliste pour atteindre une indépendance totale. Des étapes intermédiaires significatives (premier bien immobilier rentable, portefeuille crypto performant, business systématisé) sont atteignables dès les 3 à 5 premières années.

5. Quelle est la principale erreur à éviter dans cette stratégie ?** La principale erreur est de négliger la **fondation du patrimoine** au profit de la recherche de rendements rapides. Beaucoup d’investisseurs débutants s’exposent massivement à la crypto sans avoir de revenus stables, sans épargne de précaution et sans protection juridique. La gestion de patrimoine efficace repose sur des fondations solides : structure juridique adaptée, fiscalité optimisée, assurance et prévoyance, avant toute recherche de performance.

liberté financière n’est pas un mythe réservé aux héritiers ou aux chanceux. C’est le résultat d’une **stratégie financière** méthodique, appliquée avec constance sur plusieurs années, à travers trois piliers complémentaires : le business pour créer les flux, la crypto pour les accélérer, et l’immobilier comme fondation du patrimoine** durable. En 2026, les conditions de marché et les outils disponibles rendent cette trajectoire plus accessible que jamais pour ceux qui s’y engagent avec la bonne méthode. Comme dans toute démarche ambitieuse, la qualité de l’**accompagnement stratégique** fait souvent la différence entre ceux qui réussissent et ceux qui stagnent. Se faire guider par des experts qui ont eux-mêmes traversé ces étapes — et qui comprennent les spécificités fiscales, juridiques et de marché propres à votre situation — est l’accélérateur le plus sous-estimé de ce parcours. **Vous souhaitez savoir où vous en êtes et identifier vos prochaines actions prioritaires ?

** Faites le premier pas concret : réservez votre [audit patrimonial gratuit avec DNA Partners et obtenez une analyse personnalisée de votre situation. C’est gratuit, sans engagement, et cela pourrait changer la trajectoire de votre patrimoine.Texte3